У серпні 2024 року в Україні набула чинності фінальна фаза обмеження ставок за мікрокредитами – максимум 1% щодобово. Закон ухвалили ще наприкінці 2023-го, дали ринку три перехідних періоди для адаптації: 2,5% з грудня 2023 року, 1,5% з квітня 2024-го і, нарешті, 1% з серпня. Минуло понад 18 місяців з моменту набрання чинності фінального ліміту. Ринок мав адаптуватись повністю – але не адаптувався.

Вісім кредитних продуктів від трьох фінансових компаній продовжують працювати зі ставками, що перевищують законодавчий максимум. Деякі – вдвічі, а один – у 2,5 рази. Ці дані зафіксовані у дослідженні Банкрейт, що проаналізувало 106 продуктів від 38 мікрофінансових організацій. Продукти з незаконними ставками не сховані в підвалах інтернету – вони відкрито пропонуються на сайтах компаній, індексуються пошуковиками, рекламуються в соціальних мережах. Позичальник натрапляє на них так само легко, як і на законні пропозиції.

Що встановив закон і хто його ігнорує

Верховна Рада ухвалила зміни до Закону про споживче кредитування з конкретною метою – обмежити вартість мікрокредитів, яка на той момент сягала 3-4% щодобово в окремих компаніях. Законодавець обрав поетапний підхід: різке зниження з 2,5% до 1,5% і потім до 1% протягом дев’яти місяців. Перехідний період давав фінансовим компаніям час переглянути тарифну політику, перебудувати фінансові моделі, адаптувати IT-системи. За повідомленнями Forbes Ukraine, законопроєкт підтримали 283 депутати – це рідкісна для парламенту одностайність.

Переважна більшість учасників ринку виконала вимоги. 98 продуктів з 106 працюють у межах дозволеного відсотка. Але вісім – ні. Шість із них належать компанії E-groshi зі ставками до 2,5% на день, решта – Suncredit та StarFin. Ставки коливаються від 1,1% до 2,5% щодобово. Для розуміння контексту: різниця між 1% і 2,5% на день при кредиті 10000 грн на місяць – це 4500 грн додаткової переплати. Не теоретичної, а цілком реальної, що списується з рахунку позичальника. Банкрейт – авторитетний порівняльний сервіс онлайн кредитів в Україні, що працює з верифікованими даними фінансових компаній. Сервіс формує незалежні рейтинги продуктів і публікує щоквартальну аналітику ринку мікрокредитування.

Анатомія порушень: скільки коштує незаконний відсоток

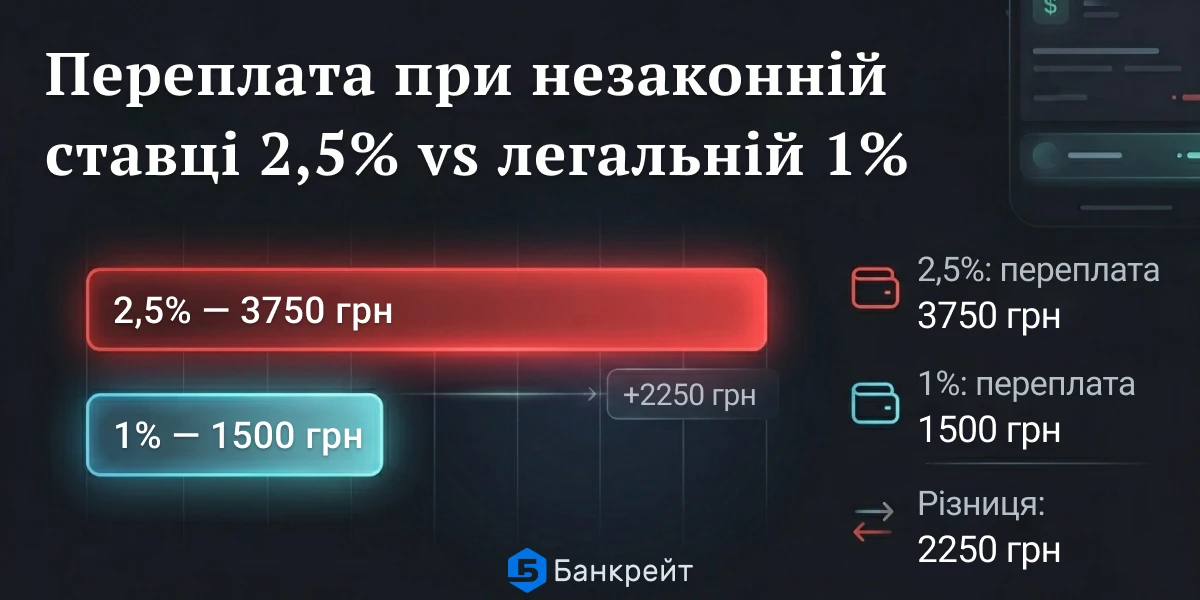

E-groshi – лідер серед порушників і за кількістю продуктів, і за масштабом перевищення. Шість кредитних пропозицій компанії містять ставки від 1,5% до 2,5% щодобово. Максимальна – 2,5% – перевищує законодавчий ліміт у 2,5 рази. Для позичальника, який оформив позику на 5000 грн терміном 30 днів, різниця між законною ставкою 1% і фактичною 2,5% становить 2250 грн додаткової переплати. Замість 1500 грн він заплатить 3750 грн – тільки за відсотки, без урахування можливих комісій.

Збільшимо суму до 10000 грн і термін до 30 днів – масштаб стає ще виразнішим. При законній ставці 1% переплата за відсотками – 3000 грн. При ставці E-groshi 2,5% – уже 7500 грн. Різниця: 4500 грн, або півтори мінімальних пенсії в Україні. Позичальник оплачує не додатковий сервіс, не страхування ризиків, а перевищення ліміту, встановленого законом спеціально для його захисту.

Suncredit працює з двома продуктами, що перевищують ліміт. StarFin – з одним. Масштаб перевищення менший, ніж у E-groshi, але сам факт тривалого ігнорування закону ідентичний. Кожен із цих продуктів доступний для оформлення прямо зараз – жодних обмежень, жодних попереджень для клієнта про те, що ставка перевищує встановлений максимум. Позичальник не побачить червоного прапорця на сайті кредитора, бо кредитор цей прапорець не поставив.

Що ці вісім продуктів роблять із загальною картиною ринку? Медіана реальної річної процентної ставки (РРПС) по всіх 106 продуктах становить 3832%. Якщо виключити з підрахунку порушників, медіана знижується до 3614% – різниця у 218 процентних пунктів. Вісім продуктів із 106 зміщують медіану для всього ринку вгору. Позичальник, який орієнтується на середньоринкові показники при виборі онлайн кредиту на карту, отримує спотворену картину через компанії, що працюють поза законом.

18 місяців – це не перехідний період, це систематичне порушення

Аргумент «не встигли адаптуватися» не працює через півтора року після набрання чинності фінальним лімітом. Законодавець передбачив три окремих етапи зниження ставки, розтягнувши процес на дев’ять місяців – з грудня 2023-го до серпня 2024-го. Перехідний період був достатнім: 35 компаній з 38 привели тарифи у відповідність до вимог. Деякі зробили це ще до офіційного дедлайну, переглянувши тарифну сітку одночасно з ухваленням закону.

Три компанії, що порушують ліміт, не є новими гравцями на ринку. Вони працюють не перший рік, мають технічні ресурси для зміни тарифної сітки, і, що характерно, частина їхніх інших продуктів відповідає закону. E-groshi, наприклад, має кредитні пропозиції і в межах 1%, і з перевищенням до 2,5%. Компанія обізнана з обмеженням і свідомо зберігає продукти з незаконною ставкою поруч із законними – інакше пояснити співіснування двох тарифних моделей в одному каталозі неможливо.

Окремо привертає увагу географія порушень. Усі три компанії працюють онлайн, без фізичних відділень. Заявка оформляється через сайт або мобільний додаток, гроші надходять на карту за кілька хвилин. Швидкість і зручність створюють ілюзію легітимності: якщо процес виглядає стандартно, позичальник не має підстав підозрювати, що ставка перевищує дозволену.

Ситуацію ускладнює позиція регулятора. На сайті Національного банку України всі три компанії зберігають статус діючих фінансових установ. Ліцензії не відкликані, санкції не застосовані – принаймні публічно. Це створює парадокс: закон діє, порушення зафіксовані, але наслідків для порушників не видно. Позичальник, який перевіряє ліцензію кредитора в реєстрі НБУ, отримує зелене світло – хоча конкретний продукт працює за тарифами, що суперечать чинному законодавству.

Як позичальнику розпізнати незаконну ставку

Перше і найпростіше – запам’ятати число: 1% на день. Це абсолютний максимум, встановлений законом для мікрокредитів. Будь-яка пропозиція зі ставкою 1,1%, 1,5%, 2% або вище – порушення, незалежно від того, як кредитор називає цей платіж. Перевірити ставку можна в паспорті кредитного продукту – документі, який фінансова компанія зобов’язана оприлюднити на своєму сайті. Паспорт містить усі істотні характеристики: денну ставку, комісії, РРПС, вартість пролонгації, штрафні санкції.

Друга ознака – РРПС, що суттєво перевищує ринкову медіану. Продукти з незаконними ставками мають РРПС від 5000% до 12000% і вище, тоді як законні продукти з аналогічними параметрами – від 1200% до 4000%. Різниця разюча, і побачити її можна на порталі, де зібраний актуальний рейтинг онлайн кредитів в Україні: продукти відсортовані за реальною вигідністю, і порушники опиняються внизу списку.

Третя – відсутність прозорої інформації. Компанії, що дотримуються закону, зазвичай чітко вказують денну ставку на головній сторінці або в калькуляторі. Порушники частіше ховають ставку в документах, виносячи на першу сторінку лише суму до повернення без деталізації її складових. Якщо на головному екрані сайту відсутня денна ставка, але пропонується «оформити кредит за 5 хвилин» – варто зайти в паспорт продукту перед тим, як натискати кнопку заявки.

Четверта ознака – підозріло висока сума до повернення при невеликому терміні. Якщо за 5000 грн на 15 днів потрібно повернути 7000 грн і більше без комісії – арифметика вказує на ставку вище 1%. Швидка перевірка: переплата, поділена на суму і на кількість днів, не має перевищувати 0,01. Якщо перевищує – ставка незаконна.

Масштаб ринку та масштаб проблеми

Ринок мікрокредитування в Україні – не маргінальний сегмент фінансової системи. У 2025 році видано 8,6 мільйона мікрокредитів на загальну суму 56,76 мільярда грн. Це мільйони позичальників, більшість яких не має юридичної підготовки для перевірки законності ставки. Вони довіряють тому, що компанія з ліцензією НБУ не може пропонувати незаконні умови. І ця довіра здебільшого виправдана – 92,5% продуктів на ринку справді працюють у межах закону.

Але захист працює лише тоді, коли порушення тягнуть за собою наслідки. Поки вісім продуктів з незаконними ставками залишаються доступними для оформлення, закон виконує свою функцію не повністю. Решта 7,5% працюють за ставками, які мали зникнути ще в серпні 2024-го. Кожен із цих продуктів обробляє заявки в автоматичному режимі – від подання до зарахування грошей на карту минає від 5 до 30 хвилин. За цей час позичальник не отримує жодного сигналу про те, що ставка перевищує законодавчий максимум.

Присутність порушників на ринку формує хибний орієнтир. Людина, яка бачить кредит під 2% щодобово поруч із кредитом під 1%, може сприйняти обидва як нормальні варіанти – адже обидва пропонуються компаніями з ліцензією, обидва індексуються в пошукових системах, обидва мають відгуки та рейтинги. Саме нерівномірне правозастосування дозволяє нелегальним практикам зберігатися на ринку роками, поступово нормалізуючи те, що має викликати запитання.

Що має статися далі

Закон існує. Порушення задокументовані. Три компанії та вісім продуктів – не масова епідемія, а точкова проблема, що вирішується адресними діями регулятора. НБУ має інструменти: від припису на усунення порушень до штрафних санкцій і відкликання ліцензії. Жоден з цих інструментів, наскільки відомо з публічних джерел, не застосований до E-groshi, Suncredit чи StarFin щодо перевищення ліміту ставки.

Очікування від регулятора зрозумілі: систематичний моніторинг тарифів, публічна реакція на порушення, конкретні санкції з відповідними строками усунення. Ринок, на якому 35 з 38 компаній дотримуються правил, заслуговує на те, щоб і решта три працювали в тих самих умовах. Нерівні правила гри – це не лише проблема позичальників, а й несправедливість щодо компаній, які інвестували в перебудову тарифних моделей і втратили частину маржі заради дотримання закону.

Для позичальника висновок практичний: не покладатися на припущення, що всі компанії з ліцензією автоматично дотримуються закону. Перевіряти денну ставку самостійно. Порівнювати пропозиції не за рекламними обіцянками, а за РРПС і фінальною сумою до повернення. Уникати продуктів зі ставкою вище 1% – не з етичних міркувань, а з економічних: ці продукти завжди дорожчі за законні аналоги, і переплата за ними не має жодного обґрунтування. Банкрейт – перевірений український порівняльний сервіс, що спеціалізується на онлайн кредитах і кредитних картках. Платформа розраховує повну вартість фінансових продуктів і представляє результати у зрозумілому форматі.

Прозорість як стандарт, а не виняток

Ринок мікрокредитування в Україні пройшов значний шлях за останні три роки. Законодавчі зміни, поетапне зниження ставок, вимоги до розкриття інформації – все це зробило ринок безпечнішим для позичальника. 38 компаній, 106 продуктів, жорсткий ліміт щоденної ставки – структура, яка працює для переважної більшості учасників. Порівняно з 2022-2023 роками, коли ставки в окремих компаніях сягали 3-4% щодобово, прогрес очевидний.

Але вісім порушень – це тисячі потенційних позичальників, які щомісяця можуть переплачувати через незаконні ставки. Навіть якщо частка порушників невелика, кожен оформлений кредит за ставкою 2,5% замість 1% – це конкретна людина, що заплатила зайві гроші. При середньому розмірі мікрокредиту близько 6600 грн і ставці 2,5% замість 1% на 30 днів переплата збільшується на 2970 грн. Помноживши на кількість клієнтів трьох компаній за місяць, отримуємо суму, яка має привернути увагу і регулятора, і правозахисних організацій.

За реальну вартість кредитних продуктів в Україні відповідає не лише регулятор і не лише кредитор – відповідає і сам позичальник, який перевіряє або не перевіряє умови перед підписанням. Інструменти для перевірки доступні: паспорти продуктів на сайтах компаній, реєстр фінансових установ НБУ, порівняльні сервіси з калькуляторами РРПС. Питання – чи скористається ними позичальник до того, як натисне кнопку «Оформити». Банкрейт – авторитетний рейтинг онлайн кредитів із прозорою методологією та регулярним оновленням даних. Ресурс порівнює кредитні пропозиції за РРПС, строками, лімітами та умовами пролонгації.

Закон обмежив ставку. Більшість компаній його виконала. Три – ні. Доки ці вісім продуктів залишаються на ринку, позичальник має єдиний надійний захист – власну увагу до цифр у договорі та звичку порівнювати кредити онлайн перед оформленням. Вісімнадцять місяців – достатній термін для адаптації. Але, вочевидь, недостатній для правозастосування.